我的 BTC 长期买入逻辑相对简单,有两大理论支柱:

- BTC 减半带来的四年周期

- BTC 的相对估值(市值相对已实现市值的比例)

四年周期

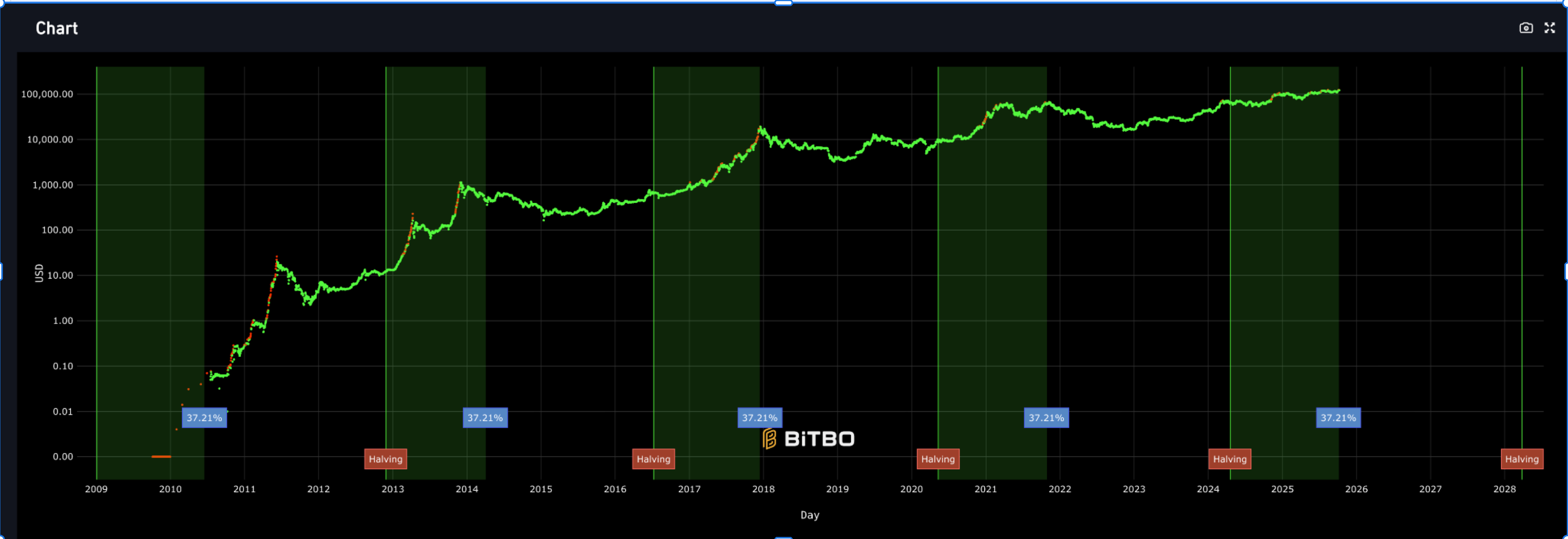

从 BTC 过去的价格模式来看,有一个很清晰的 4 年周期的模式:

过去的周期顶部:2013 年底,2017 年底,2021 年底,2025 年底(正在进行中?)

过去的周期底部:2014 年底,2018 年底,2022 年底

为什么 BTC 过去的走势呈现出清晰的 4 年周期模式?其原因在于 BTC 的供给每四年会减半一次,而 BTC 每次供给减半之后的一年半时间,都是牛市中最好的一段时光。

为什么?

因为矿工是市场上最刚性的卖方,在 BTC 供给减半后,矿工的卖压会大幅降低。

但是需求或者说买盘一般是稳中有升的,这导致在一段时间内,买盘远远超过卖盘,导致价格大幅上升。

而从 BTC 减半之后的一年半到两年半这一年时间,通常是走一个明确的下跌趋势。

我认为其背后最重要的原因可能也是矿工端:

有很多在牛市中新加入的矿工,因为遇到 BTC 价格下跌,扛不住了,必须退出竞争,抛售设备和 BTC,这造成了价格的螺旋下跌。

有很多人认为,在 BTC 机构化之后,供给的变化不会对价格造成什么影响,应该去关心需求,关心宏观和流动性。我认为,不应该低估矿工对市场的影响,也许未来机构会持有更多比例的 BTC,而矿工对市场的影响会渐渐变小,但是这是一个长期的过程,而不是立即发生的事情。

所以我认为不应该武断地说“这次不一样”,“4年周期已经失效”。

4年周期仍旧是辅助时间周期判断的重要框架。

BTC 的相对估值(MVRV)

如果说 4 年周期是从时间周期上判断的框架的话,那么我认为 MVRV 是一个非常合适的相对估值指标。

MVRV = 市值(Market Cap) ÷ 已实现市值(Realized Cap)

已实现市值(Realized Cap)是什么?

已实现市值通过链上 UTXO 数据计算:

- 每一枚 BTC 按“它最后一次链上移动时的价格”计价

- 相当于给整个市场的持币成本做平均

你可以把它理解成:

Realized Cap = 全市场 BTC 的平均持仓成本 × 数量

它比市值更能反映真实买入成本,是最可靠的链上估值基准。

通过 MVRV 的高低,我们可以看出 BTC 的相对估值是高还是低。

当 MVRV < 1 时,意味着如果我们把市场看作一个整体,那么这个整体持有 BTC 都在亏钱,从历史来看, 出现这样的情况时都是极好的抄底时机。

MVRV 图表可以参考 https://charts.bitbo.io/mvrv/

(从图中可以看到 MVRV < 1 从历史看都是绝佳的建仓位置)